Moderne Unternehmer setzen auf digitale Buchführung, denn zu groß sind die Vorteile durch Zeit- und Effizienzgewinne. In Zeiten der Pandemie geht es kaum mehr ohne, denn anders lässt sich die Arbeit im Homeoffice nicht produktiv gestalten. Hier sprechen der Wegfall von Medienbrüchen und die direkte Kommunikation über digitale Workflows für sich.

Buchführung meint die geordnete Aufzeichnung aller Geschäftsvorgänge auf Basis von Belegen. Die Buchführung unterscheidet sich damit vom oft synonym verwendeten Begriff „Buchhaltung“; sie spiegelt den Status eines Unternehmens in Zahlen wider und dient als eine wichtige Informationsquelle für den Unternehmer. Die Buchhaltung ist diejenige Organisationseinheit eines Unternehmens, die sich mit der Buchführung befasst.

Buchführung ist aber keine Kür, sondern laut Handelsgesetzbuch sogar absolute Pflicht für praktisch alle Gewerbetreibenden (§ 238 HGB). Es gibt nur sehr wenige Ausnahmen, etwa für Kleinstunternehmer oder Land- und Forstwirte. Wer sich nicht an die Buchführungspflicht hält, wird schnell Probleme mit dem Finanzamt bekommen – und kann sogar zu Haftstrafen verurteilt werden, falls es zu einer Insolvenz kommt.

Was ist digitale Buchführung?

Wie eine korrekte Buchführung aussieht, regelt der Gesetzgeber. Weil die ursprünglichen „Grundsätze ordnungsmäßiger Buchführung“ (GoB) nicht mehr in die digitale Welt passen, gelten seit 2015 die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie den Datenzugriff“ (kurz: GoBD). Abgelöst wurden damit die ungenügenden Vorläufer GDPdU (Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen) sowie GoBS (Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme).

Die GoBD, für die moderne Dokumentenmanagement-Systeme wie DocuWare zertifiziert sind, formulieren alle in Deutschland gesetzlich notwendigen Anforderungen an die digitale Buchhaltung. Dazu gehören vor allem die zentralen Vorgaben Unveränderbarkeit, zeitnahe Erfassung, Vollständigkeit, Nachvollziehbarkeit und Verfügbarkeit der erforderlichen Belege.

Die papierlose Buchhaltung im digitalen Zeitalter muss all diese Anforderungen erfüllen – je nach Zielsetzung bei der Digitalisierung der Buchführung aber noch weitere Vorgaben. Die Prozesse in der Buchhaltung lassen sich dank Digitalisierung optimieren und genau auf die Unternehmensbedürfnisse ausrichten. Dabei ist es völlig egal, ob das Unternehmen selbst bucht oder bei einem Dienstleister buchen lässt.

Digitale Buchhaltung in der Praxis

Der digitalen Buchführung bzw. Buchhaltung kommt auch ohne die gesetzlichen Vorschriften große Bedeutung zu, denn sie analysiert und dokumentiert alle angefallenen Geschäftsvorfälle, die das Vermögen des Unternehmens betreffen. Je nach Art dieser Geschäftsvorfälle gliedert sich die digitale Buchhaltung in der Praxis in folgende Teilbereiche:

- Digitale Finanzbuchhaltung: Übernimmt die Buchführung für alle Vorgänge, die zur Bilanzierung und Gewinn- und Verlustrechnung nötig sind.

- Digitale Debitorenbuchhaltung: Verarbeitet die Eingangsrechnungen der Kunden.

- Digitale Kreditorenbuchhaltung: Ist für den Umgang mit den Verbindlichkeiten gegenüber Lieferanten zuständig.

- Digitale Anlagenbuchhaltung: Verwaltet die Güter des Anlagevermögens.

- Digitale Lohnbuchhaltung: Ist für die ordnungsgemäße und pünktliche Lohn- und Gehaltsabrechnung verantwortlich.

- Digitale Kosten- und Leistungsrechnung: Ordnet die Kosten den einzelnen Unternehmensteile oder Projekten zu.

Diese Aufgabenbereiche lassen sich heute problemlos digitalisieren – und in Großunternehmen ist die digitale Buchführung längst gelebte Praxis. Der Mittelstand hat hier laut „Digital Office Index 2020“ trotz der vielen Vorteile allerdings immer noch Nachholbedarf.

Was die digitale Buchhaltung in der Praxis ausbremsen kann

Ein Grund dafür ist die notwendige Umstellung der Belegorganisation. Das ist die wohl größte Hürde bei der Einführung einer digitalen Buchhaltung, denn die Ablagestruktur muss gezielt auf das Unternehmen zugeschnitten werden und darüber hinaus möglichst effizient sein. Hierfür ist ein fundiertes Digitalwissen im Buchhaltungs-Team nötig, das notfalls externe Berater einbringen können.

Auch die Unternehmer stehen vor einer neuen Herausforderung: Sie müssen eine technisch adäquate Soft- und Hardware-Infrastruktur bereitstellen, damit die digitale Buchführung diese Vorschriften in der Praxis reibungslos erfüllen kann. Nur dann können die Buchhalter die Dokumente wie gewünscht digital erstellen, bearbeiten und auch abspeichern. Das kostet zuerst einmal Zeit und Geld, macht sich aber schnell bezahlt. Allein beim Rechnungseingang lassen sich bis zu 95 % der Dateneingaben sparen, was die Abläufe stark beschleunigt und die Präzision erheblich verbessert.

Erschwerend kommt hinzu, dass die Buchhaltung längst noch nicht immer und überall als wichtiger Beitrag zur Wertschöpfung gesehen wird, sondern oft eher als lästige Pflicht. Genauso drückt es auch Paragraph 238 des HGB aus: „Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.“

Vernichtet die Digitalisierung der Buchhaltung Jobs?

Ein weiteres Hemmnis: Die Angst vieler Buchhalter, nach dem Digitalisierungsprojekt „Rechnungswesen 4.0“ ihren Job zu verlieren. Sie weigern sich dann schlichtweg, auf eine digitale Lösung umzusteigen. Doch diese Angst ist unbegründet. Die Expertise der Buchhalter wird künftig im Rahmen der digitalen Buchhaltung mehr denn je gebraucht, lediglich das Berufsbild ändert sich.

Das muss im Vorfeld unbedingt entsprechend kommuniziert werden. Denn abseits der Pflicht zur Buchhaltung unterstützen ihre Zahlen und Fakten den Unternehmer ja bei seinen Entscheidungen. Mit Hilfe von Kennzahlen und betriebswirtschaftlichen Auswertungen kann er erkennen, ob sein Unternehmen noch auf Kurs ist – und in welche Richtung er es steuern sollte. Der Buchhalter wird auf diese Weise zum „Lotsen“ für die Unternehmensführung, was die Wertschätzung seiner Arbeit deutlich aufwertet. Zusätzlich motivieren könnte die Mitarbeiter im Finanzwesen, dass sie mit ihrer dann eher strategischen Rolle auch mehr Gehalt erwarten dürfen.

Welche Vorteile hat digitale Buchführung?

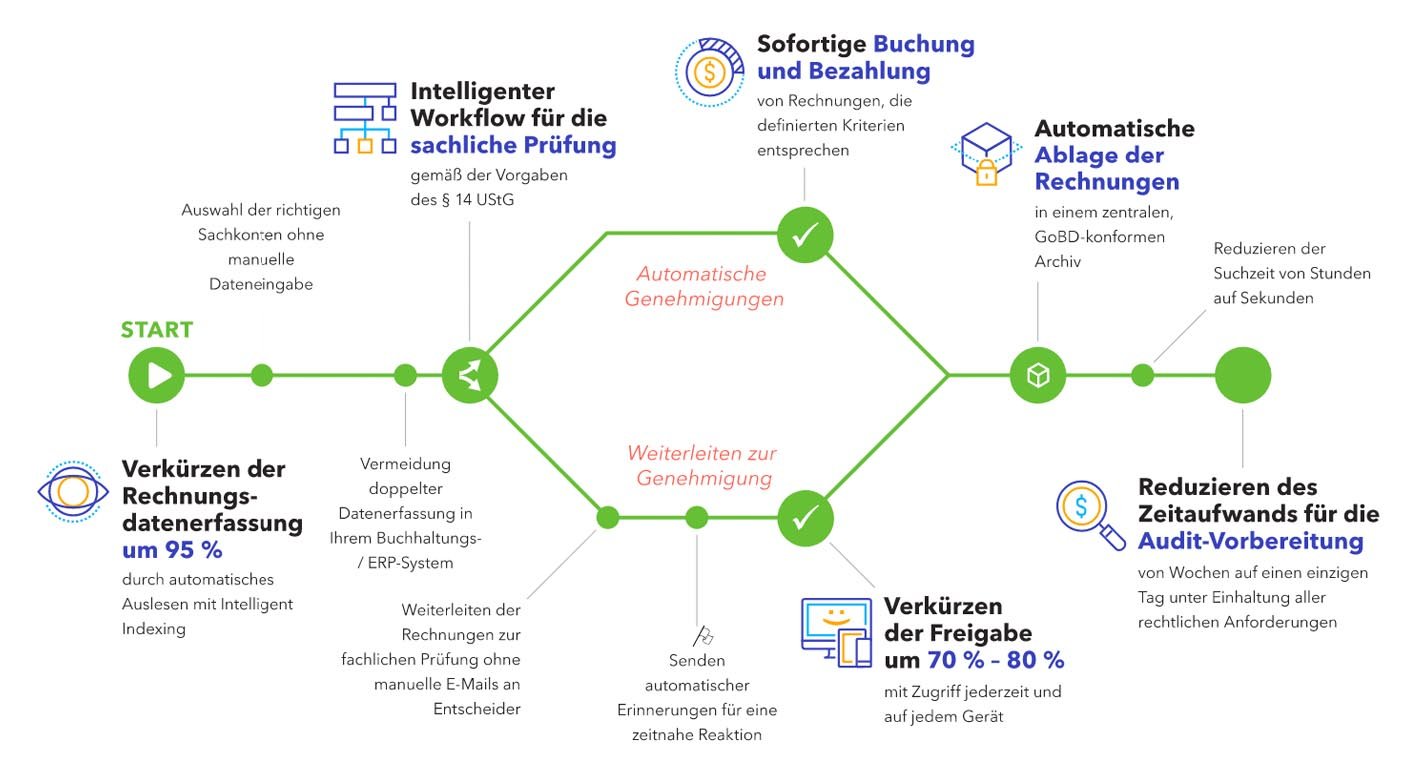

Zur Wirtschaftlichkeit der Investition in die digitale Buchhaltung tragen vor allem ihre größten Vorteile bei: Digitale Buchführung ist sicher und nachvollziehbar. Außerdem verbessert sie das Cashflow-Management erheblich. Automatismen und Workflows minimieren die Fehlerquellen, senken den Arbeitsaufwand und beschleunigen die Prozesse deutlich. Beispiel: Wird jede Rechnung mit intelligenter Indexierung digitalisiert, ist sie sicher archiviert und sofort abrufbar. Anschließend lassen sich vorkonfigurierte Workflows zur direkten oder mehrstufigen Freigabe nutzen, um produktive Abläufe und schnelle Zahlungen zu gewährleisten.

Bild: Ein Workflow-Beispiel aus der Praxis: Verarbeitung von Eingangsrechnungen

Aufwertung statt Verdrängung von Arbeitsplätzen

Personalkosten für die reine Buchhaltung können reduziert werden, da die Mitarbeiter durch Zeitersparnis andere Aufgaben übernehmen können bzw. sich die Work-Life-Balance im Unternehmen Raum schaffen kann. Nebenbei werden die Kosten für Papier, Drucker, Ordner und Toner ebenso gesenkt wie die Kosten für Porto. Die Kosten für eine Buchhaltung reduzieren sich also erheblich, obwohl die Buchhalter (und alle Abteilungen des Unternehmens insgesamt) deutlich flexibler agieren können.

Die wichtigsten Erfolgsfaktoren bei Projekten zur Digitalisierung der Buchhaltung sind:

- Auswahl der passenden IT- oder Cloud-Infrastruktur,

- die gelungene Kommunikation der Projektziele und

- die Einbeziehung der Mitarbeiter in die Gestaltung der neuen Belegorganisation und der digitalen Workflows.

Automatisierung ist also nicht mit einem Verlust von Arbeitsplätzen gleichzusetzen. Vielmehr geht es darum, im Finanzbereich eine Spitzen-Performance zu erreichen, um im Management stets auf eine fundierte Entscheidungsgrundlage zurückgreifen zu können.

Deshalb gilt es, die Mitarbeiter in der Buchführung bei manuellen Routinearbeiten zu entlasten. So erhalten sie mehr Zeit für Aufgaben wie Analyse, Planung und Prognose. der wahre Wert der digitalen Buchhaltung liegt also darin, dass der Finanzbereich sich auf Analysen und Planungsarbeiten konzentrieren und gemeinsam mit der Unternehmensführung auf eine Verbesserung der Performance hinarbeiten kann.